Introducción

El libro mayor el más importante y obligatorio en el que se clasifican todas

las transacciones que se efectúan dentro de una empresa o establecimiento

comercial, afectando cuentas especiales para cada concepto lo que nos facilita

la información dentro de la misma, registramos los pasivos activos y patrimonio, siendo un resumen de de el libro diario.

Objetivos

La importancia del libro mayor en la

contabilización de las operaciones efectuadas en el mes produciendo información

sobre todos los movimientos realizados por una empresa.

Reglas del libro mayor

Un contador registra

asientos en libros de contabilidad basado en las transacciones. Un empleado de

contabilidad debita una cuenta de gastos o activos para aumentar su saldo, y lo

acredita para reducir el monto de la cuenta. Lo contrario es cierto para las

cuentas de ingresos, pasivos o patrimonio. Por ejemplo: una pequeña tienda al

por menor recibe las mercancías procedentes de un proveedor. Un contador acredita

la cuenta de cuentas por pagar (pasivo) y debita en la cuenta costo de las

mercancías vendidas (gasto) para registrar la transacción.

Referencia: http://www.ehowenespanol.com/definicion-libro-contable-mayor-sobre_393131/ http://www.ehowenespanol.com/definicion-libro-contable-mayor-sobre_393131/

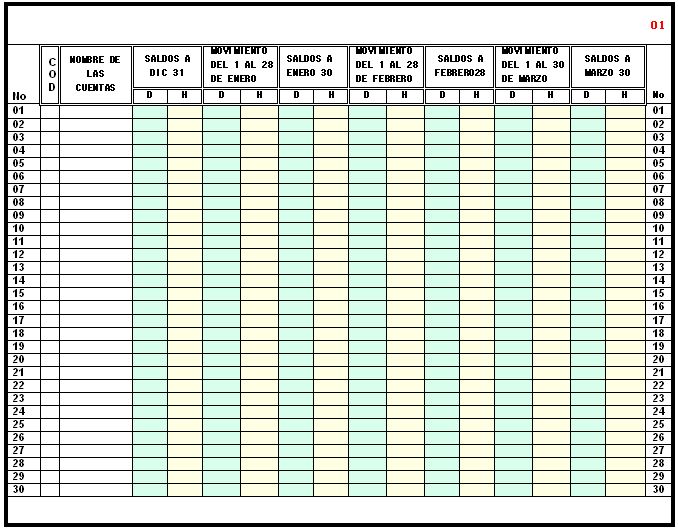

Las partes que integran el Mayor y

Balances son:

1- Número del folio del mayor: es el número

consecutivo que le corresponde a la hoja del mayor donde se realiza el resumen.

2- Código y nombre de la cuenta: en estas

columnas se anotan el código y nombre de la cuenta de mayor.

3- Saldo del mes anterior: en estas columnas se

registran los valores débitos o créditos que presentan las cuentas mayores en

el mes anterior al mes que se está mayorizando.

4- Movimiento del mes: se dispone de dos columnas

Debe y Haber que recibirán los débitos y créditos del movimiento del mes.

Saldo del mes

siguiente: en estas columnas se registran los valores débitos o créditos

resultantes de sumar y restar los movimientos al saldo anterior.

El

procedimiento para mayorizar es el siguiente:

5- Los totales de cada cuenta obtenidos en el

libro Diario Multicolumnar al finalizar el mes son trasladados a la respectiva

cuenta del mayor en las columnas débitos y créditos del

movimiento del mes.

6- El saldo de cada cuenta mayor de naturaleza

débito al finalizar el mes se obtiene sumando al saldo anterior el movimiento

de la misma en la columna debe y restando del saldo el

movimiento de la columna haber

7- El saldo de cada cuenta mayor de naturaleza

crédito al finalizar el mes se obtiene sumando al saldo anterior el movimiento

de la misma en la columna haber y restando del saldo el

movimiento de la columna debe.

Referencia: http://fccea.unicauca.edu.co/old/fcf/fcfse41.htmlhttp://fccea.unicauca.edu.co/old/fcf/fcfse41.html

Este

es un ejemplo de hoja de Libro Mayor

El diario:

Es un documento numerado, que le permite registrar en forma cronológica

todas las transacciones realizadas por la empresa. El libro diario es el registro contable principal en cualquier sistema contable, en el cual se anotan todas las operaciones.

El primer registro de una operación se hace en el diario.

Es el libro en el cual se registran todos los ingresos y egresos efectuados por la cooperativa, en el orden que se vaya realizando

durante el período (compra, ventas, pagos, cobros, gastos, etc.). Éste libro consta de dos columnas:

la del Debe y la del Haber. Para que los registros sean válidos deben asentarse en el

libro debidamente autorizado.

A esta operación se le llama asentar en el diario. El diario es un libro de

registro original o de primera anotación.

El asiento de cada transacción indica qué cuentas deben cargarse y cuáles deben acreditarse

posteriormente en el mayor.

En el libro diario se registran todos los hechos y operaciones contables

(que vimos en el capítulo anterior). Este registro se realiza mediante los

asientos contables, los cuales se ordenan por fecha de creación. Por ejemplo,

supongamos que el cliente Juan nos paga 5.000 Bs. que nos debía,

las cuales cobramos por caja. El asiento sería el siguiente:

Al conjunto de asientos que quedan registrados durante un período de

tiempo se le llama Libro Diario. El libro diario

simplemente nos informa del movimiento en sí, o sea, qué cuentas han

intervenido, la fecha, las cantidades y el concepto.

En orden cronológico, mediante asientos, se registrarán en el Diario todas

las operaciones que se realicen. La representación de éstos se efectuará

mediante anotaciones como la que sigue:

Para ver el gráfico seleccione la opción "Descargar" del menú

superior

Las cuentas cargadas serán las representativas de aquellos elementos que

constituyan los empleos de la operación -desde el punto de vista de la empresa

que efectúa la contabilidad- y las cuentas abonadas las que expresen los

conceptos correspondientes a los recursos.

En cualquier asiento, la suma de los importes de las cuentas cargadas

deberá coincidir con la suma de los valores de las cuentas abonadas.

El diario constituye la fuente de información para hacer los pases al

mayor, proceso que consiste en anotar en cada cuenta del

mayor los asientos de débitos y créditos.

Fuente: http://www.monografias.com/trabajos17/libros-diario-mayor/libros-diario-mayor.shtmlhttp://www.monografias.com/trabajos15/financiamiento/financiamiento.shtml

A las referencias colócales un enlace que nos lleve a la página donde consultaste para elaborar tu artículo, la imagen debe invitar a dar click puesto que tu solamente sabes que hay que dar click, comparte tu blog con tus compañeros para que te hagan comentarios porque estos hacen parte de la nota.

ResponderEliminarEs super importante que nosotros debamos saber sobre los temas relacionados con nuestra carrera, la información sobre el libro mayor esta muy interesante.

ResponderEliminarme parece muy interesante tu blog de lo que debemos saber manejar el libro mayor...

ResponderEliminarTODA EMPRESA LO QUE BUSCA ES SABER COMO RESULTO SU EJERCICIO COMERCIAL, ES DECIR COMO CERRÓ EL AÑO, SI GANO O PERDIÓ. PARA ELLO LA PREPARACIÓN DEL PROGRAMA CONTABLE DEBE BUSCAR REFLEJAR LA INFORMACIÓN DE MANERA INMEDIATA. ¿ ES POSIBLE CONFIGURAR UN PROGRAMA CONTABLE QUE NOS BRINDE ESTA INFORMACIÓN, TENIENDO EN CUENTA QUE SE CUMPLA EL PROCESO CONTABLE RESPECTIVO?

ResponderEliminar